受益于國務院陸續出臺的促外貿穩增長政策和我國漁業轉方式調結構的持續推進,2016年我國水產品對日本、東盟、歐盟、臺灣地區、韓國等世界主要市場出口量額均扭轉頹勢,實現量額雙升,特別是對歐盟、臺灣地區、韓國出口增幅強勁,漁業系統牢牢抓住轉方式調結構的主線,堅決落實“四調優”、“四轉變”、“打好六場硬仗”的要求,開拓創新、埋頭苦干,漁業供給側結構性改革取得初步進展。受益于此,克服全球經濟放緩、貿易保護主義抬頭、國際市場需求低迷等因素影響,我國水產品出口逆勢上揚,實現量額雙升,初步扭轉了去年水產品貿易的不利形勢。

總體情況

據海關統計,2016年我國水產品進出口總量827.91萬噸,進出口總額301.12億美元,同比分別增長1.69%和2.72%。其中,出口量423.76萬噸,出口額207.38億美元,同比分別增長4.37%和1.99%;進口量404.15萬噸,同比減少0.98%,進口額93.74億美元,同比增長4.37%。貿易順差113.64億美元,同比增加0.12億美元。從占大農業的比例看,水產品貿易額占農產品貿易額的16.3%,水產品出口額穩居大農業首位,占28.4%;在所有農產品中,貿易順差僅次于蔬菜,為減小農產品貿易逆差做出了重要貢獻。但是,需要引起注意的是,我國水產品出口綜合平均價自2014年達到頂點后,已經是連續第二年下降,下降幅度是6.1%,其中,2016年比2015年同比下降2.28%。考慮到國內生產成本的持續提高,水產品加工出口企業的效益將進一步下滑。

水產品貿易特點

(一)一般貿易出口所占比例繼續上升,來進料加工出口所占比例則持續下降。

2016年水產品一般貿易出口量302.11萬噸、出口額154.37億美元,同比分別增長7.96%、3.51%,占出口總量、額的71.3%、74.4%。來進料加工水產品出口量111.33萬噸,出口額51.18億美元,同比分別下降0.9%和2.1%。受生產要素價格上升引起的生產成本持續提高影響,來進料加工產品出口占出口額比例下降至24.7%,同比下降1個百分點。其中,進料加工出口量91.22萬噸,出口額39.27億美元,同比分別增長1.59%和0.45%,比2015年度稍有好轉;來料加工出口量20.12萬噸,出口額11.91億美元,同比大幅減少10.81%和9.64%。10年間我國來進料加工產品出口額在水產品出口總額中的比例較2007年下降了約17個百分點。

(二)主要出口國總體穩定向好,但美國、香港市場繼續下跌。

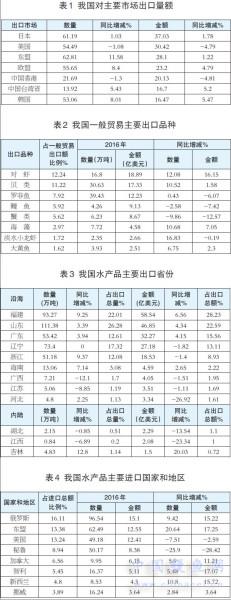

受益于歐盟對我國雙殼貝類進口解禁的積極影響,2016年我國貝類對歐盟出口量、額同比大增62.14%、156%,受此影響,我國對歐盟出口實現55.65萬噸、23.2億美元,同比分別增長8.4%和4.79%;對臺灣地區出口13.92萬噸、16.7億美元,同比分別增長5.43%和5.2%;對韓國出口53.06萬噸、16.47億美元,同比分別增長8.01%和5.47%。但受政治形勢變化、產品同構競爭和質量安全事件影響,我國對美國、香港市場水產品出口繼2015后再次下挫且幅度明顯。我國對美國水產品出口量額分別為54.49萬噸、30.42億美元,同比分別下降1.08%和4.79%;對港水產品出口量額分別實現21.69萬噸、20.13億美元,同比分別下降1.3%和4.81%,其中,蟹類出口量額同比分別下降13.75%和28.05%。(見表1)

(三)大多數貿易品種出口改善,但目標市場單一品種和國內市場緊俏品種出口表現不佳。

對蝦、貝類、鰻魚、羅非魚、大黃魚、海藻、蟹類、淡水小龍蝦等養殖水產品種中,多數產品實現出口量額雙增,特別是頭足類和對蝦出口強勁,出口量、額增幅分別為5.89%和10.59%、12.08%和16.15%。但蟹類、淡水小龍蝦等品種由于國內市場消費強勁、價格看好,加上2016年這些品種養殖成本上升較大(據養殖漁情監測數據,1月~10月蟹類、淡水小龍蝦出塘價同比分別上漲22.60%、38.41%),出口比較優勢減弱,整體出口意愿下降、表現不佳。蟹類出口量額降至近三年來最低點,同比分別下降9.86%和12.57%。此外,受目標市場單一影響,我國鰻魚、羅非魚出口額分別下降7.42%和6.07%。(見表2)

(四)福建、山東兩省出口繼續領跑全國,湖北、江西兩省出口繼續大幅下降。

福建、山東、廣東、遼寧等沿海省份仍是我國水產品主要出口省份,省際之間排名基本穩定,僅江蘇省超過河北省上升一位,晉級前八,河北省則由第6位跌至第9位。福建省借助地域優勢,在保持臺灣市場優勢基礎上大力拓展東盟市場,如馬來西亞和菲律賓,出口量額分別增長9.25%和6.56%;山東省作為來進料加工出口大省,出口量額同比分別增長3.39%和4.34%;兩省水產品出口量額繼續領跑全國,出口額之和占全國水產品出口總額之比首次超過50%且所占比例繼續上升,顯示貿易集中度有所提高。浙江、河北、遼寧出口量增額減,其中,河北省受蟹類出口額大幅下滑影響,出口額同比下降26.92%;廣西、江蘇水產品出口量額雙降,廣西區羅非魚出口量額分別下降22.08%和25.97%是導致其量額下降的直接原因。內陸省份中,湖北、江西和吉林位列前三,但是受烤鰻和蟹類、小龍蝦出口下滑影響,2016年湖北、江西繼2015年之后水產品出口額繼續大幅度下滑,其中,湖北省水產品出口量額分別下降0.85%和13.54%、江西省水產品出口量額同比分別下降6.89%和23.34%。吉林省則主動發揮邊境區位優勢和成本優勢,加工貿易出口穩步增長,全省水產品出口量額同比分別增長12.8%和20.03%。(見表3)

(五)進口市場總體穩定,水產品進口綜合平均價格上升明顯。

從主要進口市場看,我國從東盟、智利、新西蘭、俄羅斯、加拿大進口增幅較大,進口額分別增長17.3%、17.1%、15.7%、15.2%和11.2%。受美國政治改選引起的不確定性影響,我國進口企業預期和意愿下降,9月以后從美國進口水產品大幅下降,導致全年我國從美國進口量額下降7.51%和2.59%;受其國內資源下降引起的飼料用魚粉及魷魚進口下降影響,2016年我國從秘魯進口量額同比分別下降25.9%和28.42%。從進口方式看,一般貿易方式進口量減額增,來料加工進口量額雙降,進料加工、邊貿等方式進口量額雙增,特別是邊境貿易增幅明顯,實現進口量108.98萬噸、額20.51億美元,同比分別增長2.34%和15.63%。以一般貿易方式進口主要供國內食用的水產品81.13萬噸,同比減少2.3%,進口額34.41億美元,同比增長10.63%。從價格看,受高檔品種進口增加影響,我國水產品進口綜合平均價連年上升,2016年比2015年同比上漲5.39%,我國2016年水產品進口綜合平均價比2006年增長近80%。(見表4)

2017年貿易展望

隨著國內促進外貿政策措施效果逐步顯現,以及漁業轉方式調結構和供給側結構性改革政策的深入推進,我國水產品出口競爭力將有所增強。但考慮到全球經濟仍處于調整期、貿易保護主義威脅增長、國際大宗農產品價格上升等因素影響,特別是美國貿易政策變動趨勢不明,歐盟、日本、加拿大等主要貿易伙伴相繼取消我進口特惠關稅政策,整體來看,我國水產品貿易發展面臨的不穩定、不確定因素明顯增多,2017年水產品出口謹慎樂觀。

中國鰻魚網報道

中國鰻魚網(hzqizhen.com)所刊登的所有內容,包括但不限于圖片、文字及多媒體形式的新聞、信息等,未經著作權人合法授權,禁止一切形式的下載、轉載使用或者建立鏡像。獲得合法授權的,應在授權范圍內使用,必須為作者署名并注明“來源:中國鰻魚網”字樣。違反上述聲明者,本網將依法追究其相關法律責任。