2017年上半年全國水產品批發市場運行總體平穩,市場交易呈現量減價漲格局,漁業“減量增收”成效初顯。據對全國80家水產品批發市場成交情況統計,水產品綜合平均價格穩中有漲,同比漲幅達1.45%。其中,海水產品綜合平均價格與上年同期基本持平,淡水產品價格同比上漲3.41%,淡水魚成為價格上漲的主力軍。

一、水產品價格總體漲勢趨穩、漲幅收窄

2017年上半年全國漁業生產平穩發展,水產品市場供應穩定,價格整體走強,品種漲多跌少。據可對比的59家水產品批發市場成交情況統計,2017年上半年水產品成交量下滑,1-6月累計成交水產品437.16萬噸,同比減少2.71%。受價格提升的帶動,成交額同比增長1.94%,達到919.66億元。監測的49個品種中,有21個品種價格上漲,占比42.9%,其中,馬面鲀、馬鮫魚和草魚價格漲幅在10%以上;16個品種價格下跌,跌幅最大的是雜色蛤,同比跌11.19%;12個品種價格穩定,漲跌幅度在1%以內。

.jpg)

在2016年高基數的影響下,水產品價格漲幅明顯收窄,漲勢趨緩,月度價格走勢平穩。1-6月份月度間最大價差1.22元/公斤,與上年同期相比,每公斤價差縮小近1元。分類別來看,海水魚類、海水甲殼類、海水頭足類、淡水魚類、淡水甲殼類價格高于上年,海水貝類、海藻類和其它類產品價格有不同幅度下調。與往年不同的是,今年出現了淡水產品走強、海水產品偏弱的市場格局,特別是貝、藻類養殖海水產品對平抑價格總水平發揮了重要作用。從環比價格走勢看,上半年正值養殖產品投苗期,產品上市量相對較少,水產品單月價格總體上揚。除3月份價格小幅下跌外,其他月份價格均環比增長,4月份漲幅最高,達到2.9%,其他月份漲幅均在2%以下。

.jpg)

.jpg)

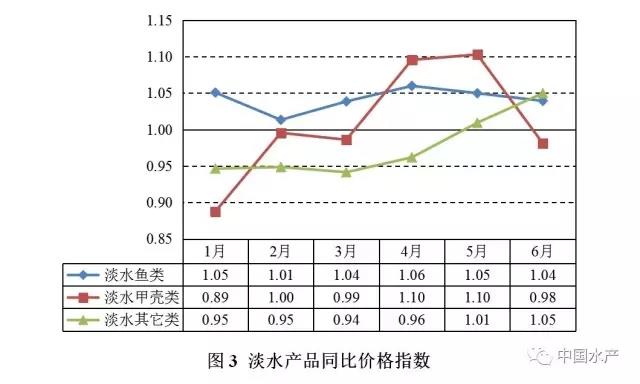

二、淡水魚類產品領漲

淡水產品價格在2017年表現搶眼,上半年價格同比提高3.41%,漲幅較上年同期擴大2.16個百分點。1-6月份淡水產品價格同比分別上漲2.23%、0.78%、2.65%、6.07%、5.58%和3.13%,二季度平均漲幅達到4.92%,較一季度提高3個百分點,增長速度明顯加快。監測的三類淡水產品中,淡水魚類和淡水甲殼類價格上漲,同比漲幅分別為4.2%和0.81%,淡水其他類價格下跌,同比跌幅為2.38%。淡水魚類成為拉動淡水產品及水產品價格總水平上升的主要因素,對價格總指數貢獻率超過90%。

(一)淡水魚類價格連續6個月上漲

受2016年雨季南方淡水魚主產區洪澇災害的后續效應影響,淡水魚存塘量少,加上養殖戶環保成本和壓力增加,部分養殖戶棄養,2017年淡水魚上市量偏少,價格持續走高。1-6月淡水魚類價格同比分別上漲5.08%、1.33%、3.86%、5.99%、4.99%和3.93%。其中,鯉魚(10.93元/公斤)、鱖魚(64.58元/公斤)和黃鱔(58.13元/公斤)價格有所下降,同比跌幅依次為2.19%、3.05%和7.14%,其他淡水魚品種均上漲。草魚作為養殖范圍、規模、消費量最大的淡水魚品種,價格漲勢迅猛,上半年草魚均價(13.31元/公斤)同比上漲10.96%,6月份價格最高,達14.94元/公斤,成為近三年來的最高點,與2015年底價格低迷期相比,漲幅已超30%。鯽魚再現2016年上半年的紅火景象,上半年均價15.43元/公斤,同比上漲4.62%,漲幅較上年同期減少2.73個百分點,但鯽魚是2017年上半年價格震蕩最劇烈的品種,價格振幅達到28.29%。羅非魚表現不俗,上半年均價15.70元/公斤,同比上漲7.07%。虹鱒(37.64元/公斤)、鳙魚(13.37元/公斤)價格漲幅也較大,同比上漲5.81%和4.59%;鰱魚(6.77元/公斤)、鳊魴(13.87元/公斤)、烏鱧(20.07元/公斤)和黃顙魚(25.81元/公斤)價格平穩上漲,漲幅均在2%以內。

(一)淡水甲殼類價格與上年基本持平

受災害和病害的影響,2016年中華絨螯蟹產量下降,大規格成蟹價格同比增幅達40%~50%。今年為了降低風險,提高養殖效益,江蘇、湖北、安徽等主產區養殖戶主動調整放養結構,降低養殖密度,加大混養比例。目前成蟹還未到上市旺季,規格偏小、肥滿度不好,價格(95.58元/公斤)與上年基本持平。青蝦價格波動劇烈,上半年價格振幅達70.58%,4月份為價格高點(134.59元/公斤);二季度隨著春蝦上市,青蝦價格回落,上半年均價110.08元/公斤,同比上漲1.55%。羅氏沼蝦(79.74元/公斤)價格運行平穩,同比上漲1.51%。

三、海水產品價格與去年基本持平

今年休漁期提前一個月,市場經銷商提前備貨,進口產品、凍品接力上市,有效彌補了休漁期海產品的不足。上半年海水產品價格同比下跌0.1個百分點,價格與上年同期基本持平。除1月份價格同比上漲3.66%,2-6月價格波動幅度較小,同比波幅依次為-1.36%、-1.34%、-0.62%、0.08%和-1.02%。其中,海水魚類、海水甲殼類、海水頭足類價格同比上漲0.62%、1.76%和1.48%;海水貝類和海水藻類價格同比下跌1.84%和0.89%,對價格總指數的貢獻率分別為-17.1%和-1.1%。

(一)海水魚類價格持平略漲

在養殖和進口產品的補充作用下,上半年海水魚價格沒有表現出預期的猛烈漲勢,上半年價格同比提高0.62個百分點,對價格總指數貢獻率為8%。1-6月份海水魚類月度同比價格上下浮動均未超過2%。其中,馬面鲀(28.71元/公斤)、馬鮫魚(35.79元/公斤)漲幅較大,同比分別上漲14.07%和11.59%。大黃魚(39.25元/公斤)、銀鯧(125.25元/公斤)、牙鲆(42.64元/公斤)跌幅較大,同比分別下跌4.14%、6.36%和4.44%。小黃魚(68.04元/公斤)同比跌幅不大,僅1.81%,但月價格波動大,價格振幅達74.96%。帶魚(31.26元/公斤)、鮐魚(7.04元/公斤)、藍園鲹(9.54元/公斤)和海鰻(44.15元/公斤)價格較為平穩,漲跌幅度維持在2%以內。

(二)海水甲殼類價格穩中有漲,同比上漲1.76%

海水甲殼類產品在蝦類產品帶動下,價格保持堅挺。除2月份價格同比下滑外,其他月份價格均高于上年同期。今年上半年對蝦養殖再現大規模發病潮,對蝦產量或在去年基礎上進一步下降,而對蝦消費市場需求量巨大,多個蝦類產品價格出現上漲。監測的8個甲殼類產品中,南美白對蝦(78.66元/公斤)、斑節對蝦(196.18元/公斤)、蝦蛄(69.26元/公斤)、青蟹(169.19元/公斤)和花蟹(150.04元/公斤)價格同比分別上漲2.01%、4.15%、3.07%、4.89%和1.31%;日本對蝦(255.10元/公斤)和鷹爪蝦(48.93元/公斤)價格同比分別下跌5.72%和1.37%;梭子蟹價格(170.99元/公斤)與上年同期持平。

(三)海水貝、藻養殖產品價格下跌,頭足類價格穩中有漲

貝類產品價格較上年同期下跌,跌幅為1.84%。去年夏季水溫較高,扇貝苗死亡現象較為嚴重,今年上半年扇貝價格(38.87元/公斤)同比上漲5.77%。貽貝(21.38元/公斤)價格上漲2.88%。其他貝類貨源充足,交易活躍,但受部分海域毒赤潮的影響,福建等地市場銷售遇冷,價格向下波動。鮑魚(170.10元/公斤)、牡蠣(18.76元/公斤)、蟶(25.19元/公斤)、蛤(14.78元/公斤)和雜色蛤價格(9.96元/公斤)同比分別下跌1.21%、0.57%、1.52%、7.64%和11.19%。

藻類價格持平略降,同比上年下降0.89%。海帶價格(7.40元/公斤)穩定,紫菜受養殖面積擴張和“塑料紫菜”網絡謠言的影響,價格(95.75元/公斤)同比下跌2.04%。

頭足類價格穩中有漲,海蜇(35.37元/公斤)、魷魚(27.41元/公斤)價格與上年持平,墨魚價格(32.37元/公斤)同比上漲4.85%。

四、影響水產品價格的主要因素

2017年上半年水產品價格整體高位運行,但價格漲幅低于預期。究其原因,主要歸結為三個層面:

從供給方面來看,供給減少是價格上漲的主要原因。去年洪災過后養殖產品存塘量減少的后續效應在今年凸顯。部分主產區河湖及近岸海域被納入水污染整治范圍,各地網箱養殖壓縮,以中央環保督察為契機,各地對水產養殖污染治理力度加大,養殖環保成本上升,水產品上市量應聲減少。號稱“史上最嚴”的休漁期制度對水產品價格和上市量也有影響。今年初,農業部對海洋伏季休漁制度進行了第14次調整,各海區的休漁時間均有所延長,休漁作業類型較之以往有所增加。一些地方還出臺了漁場修復振興及相關的幼魚保護政策,發布禁售冰鮮海捕產品目錄和規格,這從流通環節限制了冰鮮水產品的上市。

從需求方面看,水產品價格的高位運行及替代品消費的刺激一定程度上緩解了水產品供給壓力。今年以來,雞蛋、禽肉價格一度跌至近10年和近3年的最低水平,春節后豬價一路下跌,水產品價格在替代品價格的下跌形勢下保持上漲已屬不易。加之2016年價格水平已處于歷史高點,高基數的作用也抑制了價格過快上升。

從外部管理措施上看,質量安全監管和走私打擊力度的加大,都對壓縮供給、提升價格起到助推作用。一方面,質量安全反向溯源迫使不合規養殖戶退出養殖。2016年國家食品藥品監督管理總局令第20號《食用農產品市場銷售質量安全監督管理辦法》開始實施,按照規定,入市交易的水產品必須由養殖戶提供營業執照或村委會證明等產地證明材料。這種由流通環節入手的反向溯源手段,在提升質量安全水平的同時,也變相增加了產業鏈各環節的經營成本,部分不合規的養殖戶棄養,減少了成魚上市量。另一方面,走私打擊的威懾力增強有助價格上升。2016年全國海關開展了為期一年的打擊走私“國門利劍2016”聯合專項行動,嚴厲打擊糧食、凍品等農產品走私。走私打擊力度的加大和威懾力增強,對水產品特別是凍品海鮮價格提振作用明顯。

五、走勢預測

從后期市場走勢來看,在養殖成本方面,魚粉價格已經基本跌到近三年來的低點,這有助于穩定后期養殖成本。但從供給的基本面來看,在減量增收政策目標的引導下,大宗水產品供應量增幅放緩的態勢不變,水產品價格上漲的總體趨勢也不會逆轉。國際市場方面,今年初多類海鮮產品的進口關稅下調,絕大多數海鮮稅率都降低了一半以上。受進口產品增速加快的影響,國內水產品價格的上漲壓力也將得到一定程度緩解,預計2017年全年價格將呈溫和上漲態勢。

從月價格走勢來看,9月份之前,水產品價格都將在高位運行,休漁期結束后伴隨著捕撈和養殖產品上市增加,價格有望季節性回調。夏季是我國暴雨、臺風的常發季節,易引發洪澇等災害,造成產量損失。近期南方地區又出現連續強降水天氣,后期必須及時關注天氣變化,做好預防措施,以防因災造成產量嚴重損失和價格劇烈波動。(作者:邱亢鋮、陳述平 全國水產技術推廣總站;中國水產學會 劉景景;農業部農村經濟研究中心)

中國鰻魚網報道

中國鰻魚網(hzqizhen.com)所刊登的所有內容,包括但不限于圖片、文字及多媒體形式的新聞、信息等,未經著作權人合法授權,禁止一切形式的下載、轉載使用或者建立鏡像。獲得合法授權的,應在授權范圍內使用,必須為作者署名并注明“來源:中國鰻魚網”字樣。違反上述聲明者,本網將依法追究其相關法律責任。